Con tasas promedio del 25%, invertir $3.500.000 deja casi $72.000 en 30 días.

El plazo fijo sigue siendo una de las opciones más elegidas por quienes buscan resguardar pesos sin asumir grandes riesgos. Su principal ventaja es la previsibilidad: desde el primer día sabés cuánto vas a cobrar al vencimiento.

Según un relevamiento de TN, las tasas volvieron a moverse en los últimos días. La Tasa Nominal Anual (TNA) promedio ronda el 25%, por debajo del 26% que se veía a comienzos del mes.

Los depósitos en pesos también aumentaron

Cuánto se gana al invertir $3.500.000 en un plazo fijo a 30 días

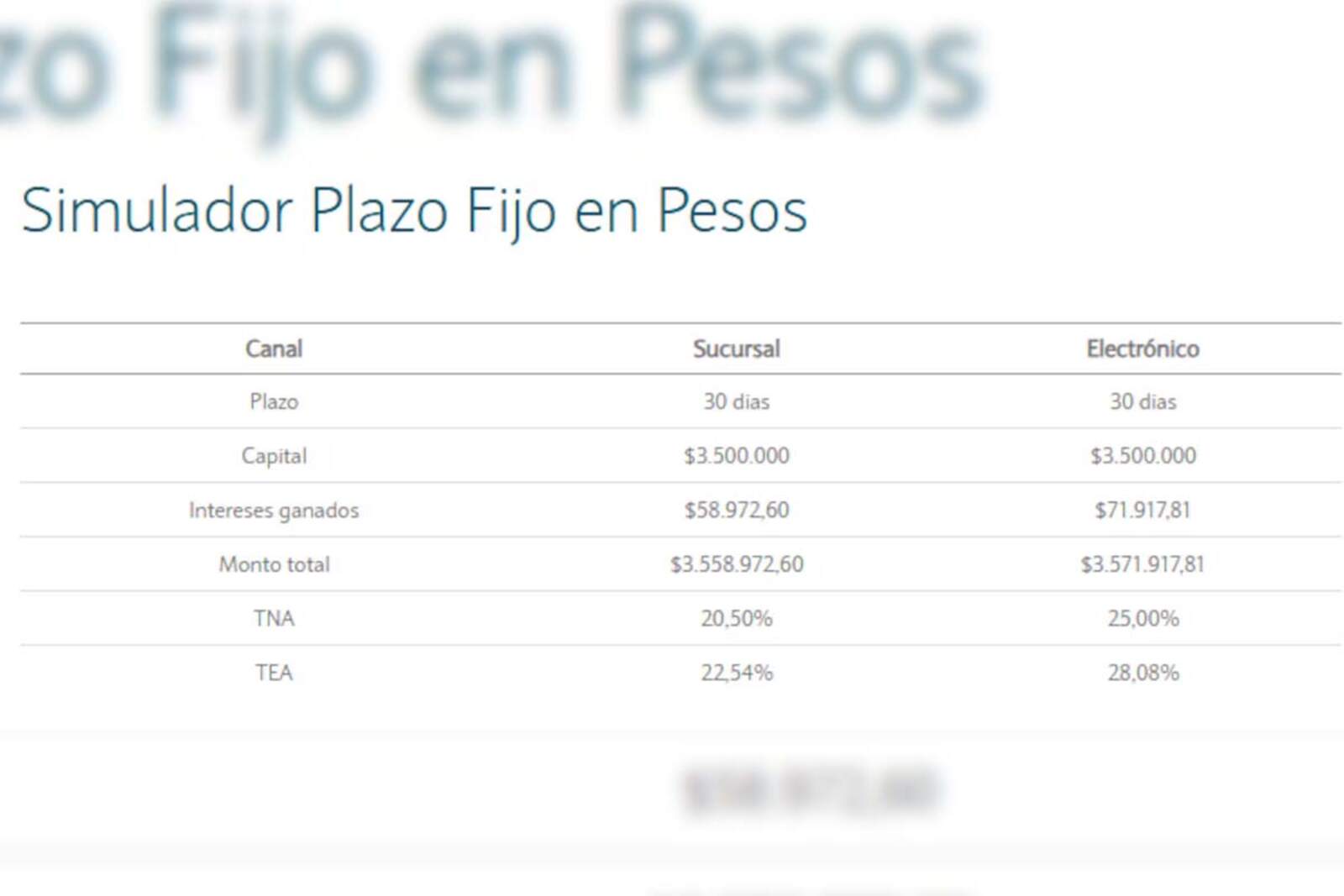

Con una TNA del 25%, una inversión de $3.500.000 a 30 días genera un interés estimado de $71.917,81. Al finalizar el período, el ahorrista recibiría $3.571.917,81. Ese monto incluye el capital inicial más la ganancia obtenida.

La cifra puede variar según el banco elegido. Cada entidad fija su propia tasa dentro del marco regulatorio vigente.

Qué tasa paga cada banco hoy por un plazo fijo a 30 días

De acuerdo al relevamiento difundido por TN, estas son algunas de las tasas vigentes:

Banco Nación: 25%

Banco Provincia: 25%

Banco Santander: 23%

Banco Galicia: 23%

BBVA: 23%

Banco Macro: 28%

Banco Credicoop: 24%

ICBC: 23,5%

Banco Ciudad: 23%

Reba: 34%

Banco CMF: 33,5%

Banco Voii: 33,5%

Banco Meridian: 33,25%

Banco BICA: 33%

El Banco Nación volvió a recibir un respaldo clave del mercado financiero

Algunas entidades digitales ofrecen rendimientos más altos que los bancos tradicionales. Conviene comparar antes de invertir.

Cómo hacer un plazo fijo a 30 días, paso a paso

Ingresá al home banking o app del banco.

Seleccioná la opción “Inversiones” o “Plazo fijo”.

Indicá el monto, por ejemplo $3.500.000.

Elegí un plazo de 30 días.

Confirmá la operación y guardá el comprobante.

El dinero queda inmovilizado hasta el vencimiento. Al cumplirse el plazo, se acredita automáticamente en tu cuenta.

Plazo fijo a 30 días (BNA)

Qué es un plazo fijo y para qué sirve

El plazo fijo tradicional es un instrumento financiero que permite depositar dinero por un tiempo determinado a cambio de una tasa fija. Está pensado para perfiles conservadores.

Aunque puede quedar por debajo de la inflación en algunos contextos, sigue siendo una herramienta clave para proteger el capital a corto plazo con bajo nivel de riesgo.